Performance / Media Buyer

Боли:

- Высокий и непредсказуемый Decline

- Долго выпускать и перевыпускать карты

- Сложно понять причину отказа

Ключевые сценарии:

- Выпуск карты

- Контроль транзакций

- Анализ Decline

EPN — это веб-приложение для управления виртуальными платежными картами, ориентированное на пользователей, которые регулярно оплачивают онлайн-сервисы, рекламные кабинеты и digital-инструменты в рабочих и маркетинговых процессах.

Продукт работает в high-risk среде, где:

Любая UX-ошибка в таком продукте напрямую приводит к потерям времени, бюджета и доверия пользователей, поэтому фокус редизайна был направлен на снижение операционных рисков и повышение управляемости продукта.

Взаимодействие:

Я отвечал за полный цикл редизайна веб-приложения: от формирования UX-архитектуры и проектирования ключевых пользовательских сценариев до финального UI и анализа продуктовых и маркетинговых метрик совместно с командой.

Бизнес-цели:

Пользовательские цели:

Качественная аналитика и наблюдения:

Исследование проводилось в формате качественной аналитики и интервью с активными пользователями продукта — performance-маркетологами, арбитражниками и тимлидами команд, которые ежедневно работают с виртуальными картами и платежными сервисами.

Основной фокус был сделан не на абстрактных UX-опросах, а на реальных рабочих сценариях:

В ходе анализа были выявлены ключевые проблемы текущего пользовательского опыта:

Анализ существующего продукта и конкурентного окружения:

В рамках редизайна также был проведен аналитический разбор существующего интерфейса EPN Web и смежных решений в нише финтех-продуктов для digital-команд и high-risk пользователей.

Анализ проводился по следующим критериям:

Ключевые проблемы, характерные для большинства решений в нише:

Выводы исследования:

Результаты исследования показали, что успешный UX в high-risk fintech должен строиться вокруг сценариев, состояний и решений, а не вокруг отдельных экранов или функций.

На основе исследований были сформированы ключевые принципы редизайна:

Эти принципы легли в основу UX-архитектуры и всех ключевых решений в продукте.

Основная аудитория:

Контекст использования:

Персоны UX-артефакт:

Боли:

Ключевые сценарии:

Боли:

Ключевые сценарии:

Важное уточнение!

Приложение имеет большую функциональность, однако для кейса я сфокусировался на ключевых сценариях, которые используются чаще всего, напрямую влияют на бизнес-метрики, формируют первое впечатление о продукте.

Глобальная функциональная карта:

UX-логика архитектуры:

В кейсе разобраны основные пользовательские сценарии:

User Story:

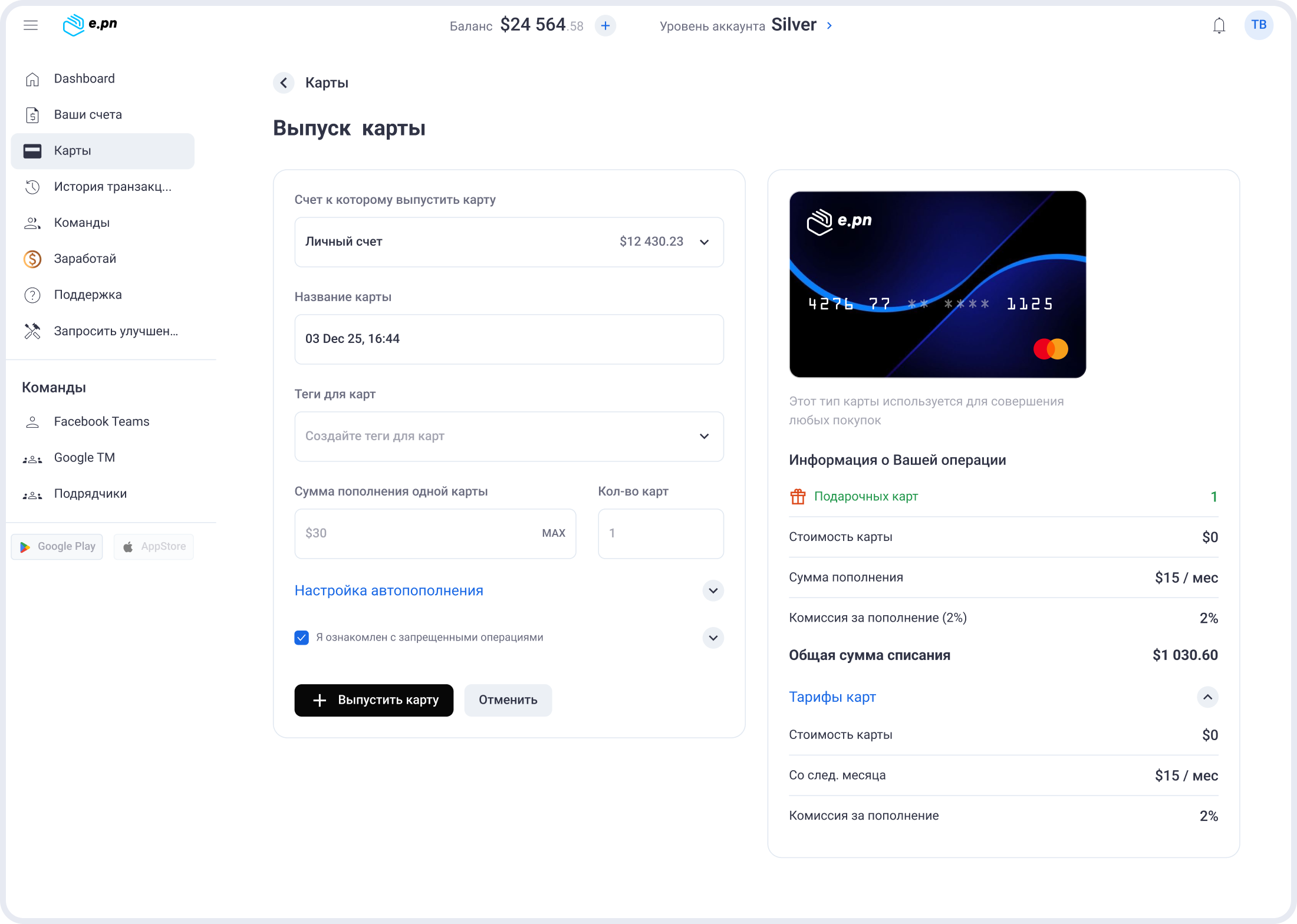

Как пользователь сервиса, я хочу быстро выпустить виртуальную карту, чтобы сразу привязать ее к рекламному кабинету или сервису оплаты.

User Flow: выпуск карты

Принятые UX-решения:

Сценарий 1. Dashboard

Задача:

Дать пользователю мгновенное понимание состояния аккаунта и текущих рисков по платежам, чтобы он мог быстро принять решение и не терять бюджет на decline-операциях.

Контекст:

Пользователь заходит в сервис несколько раз в день, часто в стрессовой ситуации.

Проблема:

Гипотезы:

Решение:

Результат:

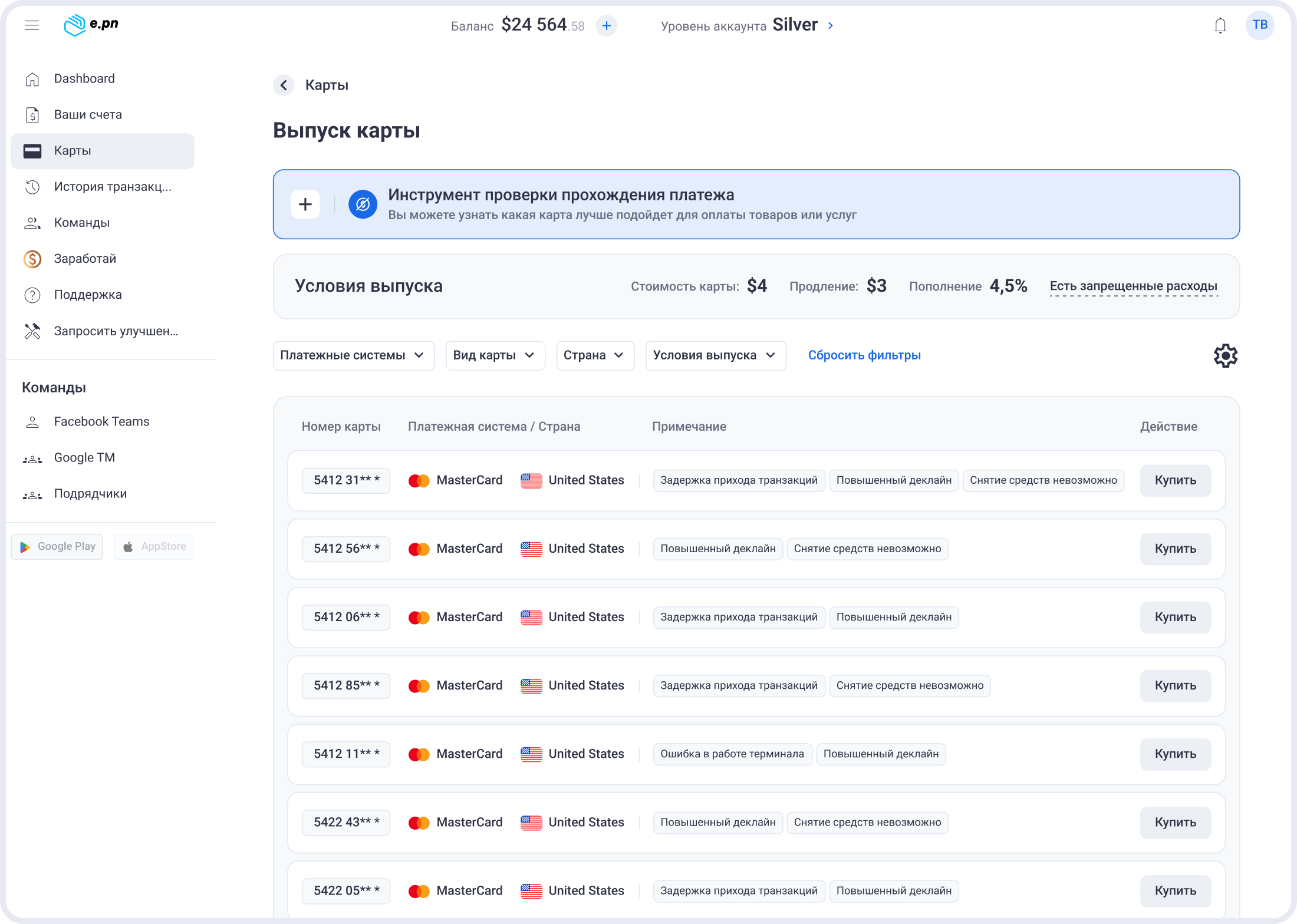

Сценарий 2. Выпуск карты

Задача:

Максимально сократить путь от потребности до готовой карты и первого платежа, снизив когнитивную нагрузку и количество ошибок в стрессовом сценарии запуска рекламной кампании.

Контекст:

Выпуск карты часто происходит срочно «на горячую» рекламную кампанию.

Проблема:

Гипотезы:

Решение:

Результат:

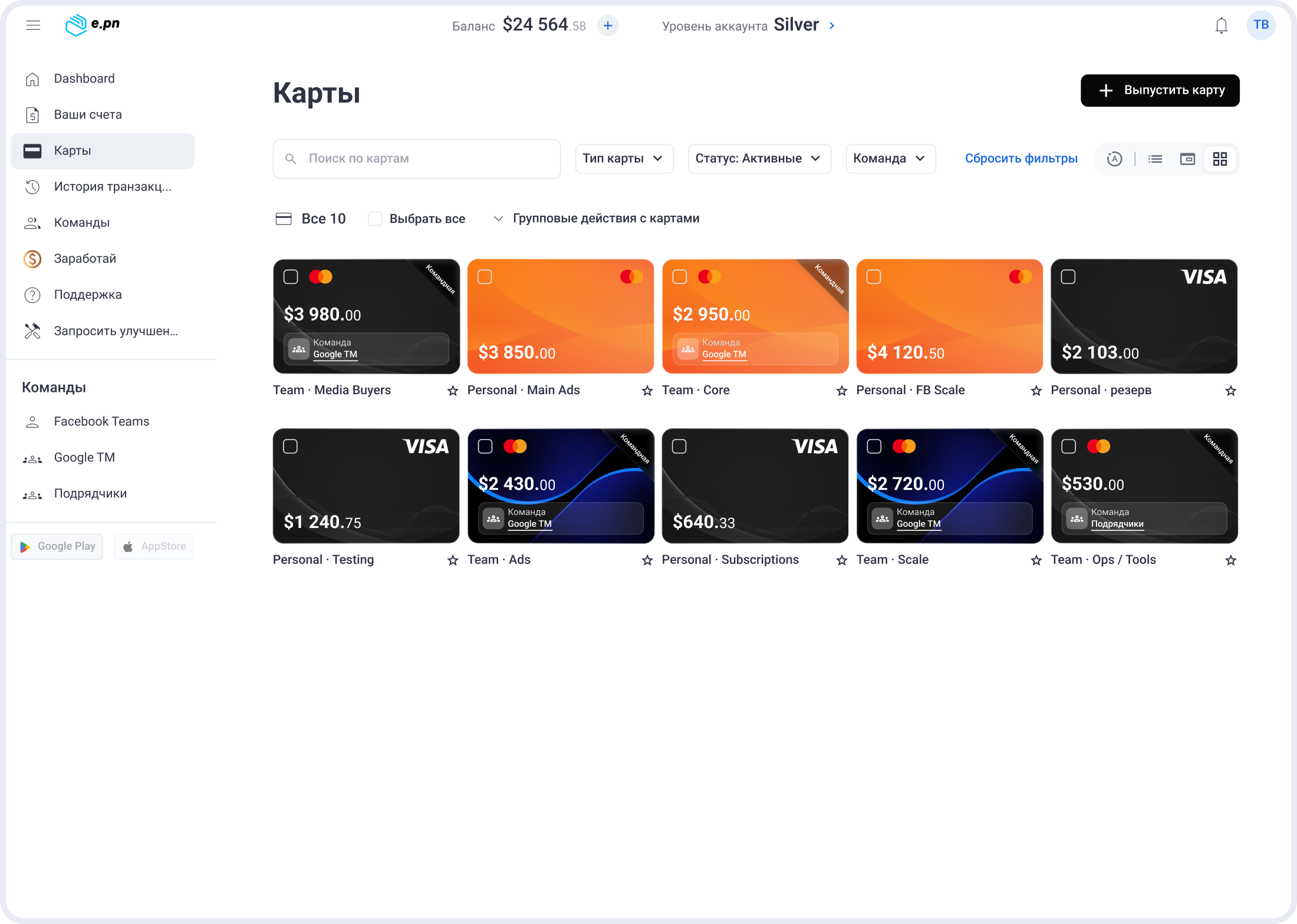

Сценарий 3. Управление картой

Задача:

Обеспечить быстрый доступ к реквизитам, операциям и аналитике по карте при работе с большим количеством карт.

Контекст:

Пользователь управляет десятками карт одновременно (личные, командные, под разные источники трафика). Работа происходит в режиме высокой нагрузки, где важны скорость, точность и минимальное количество действий.

Проблема:

Гипотезы:

Решение:

Результат:

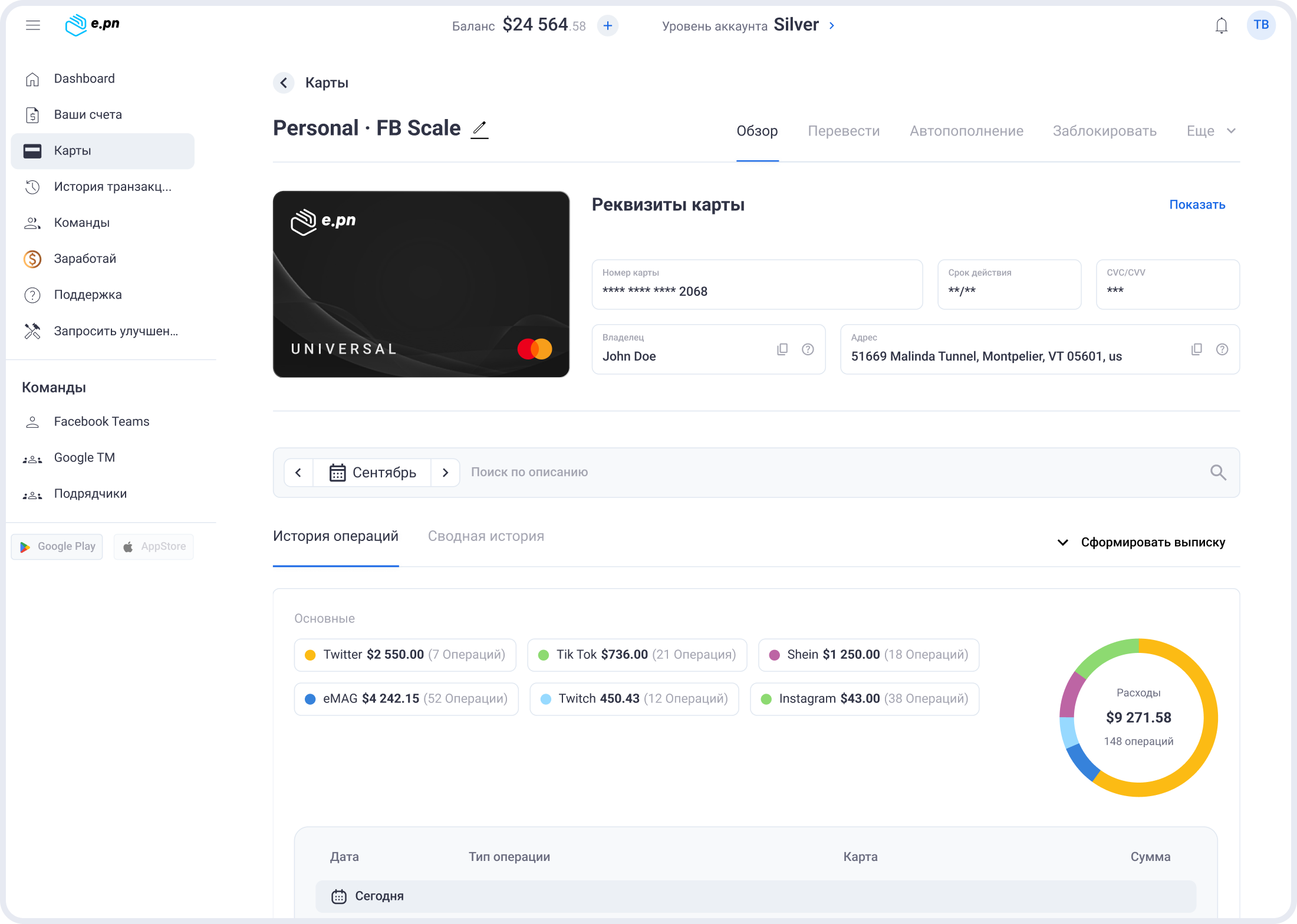

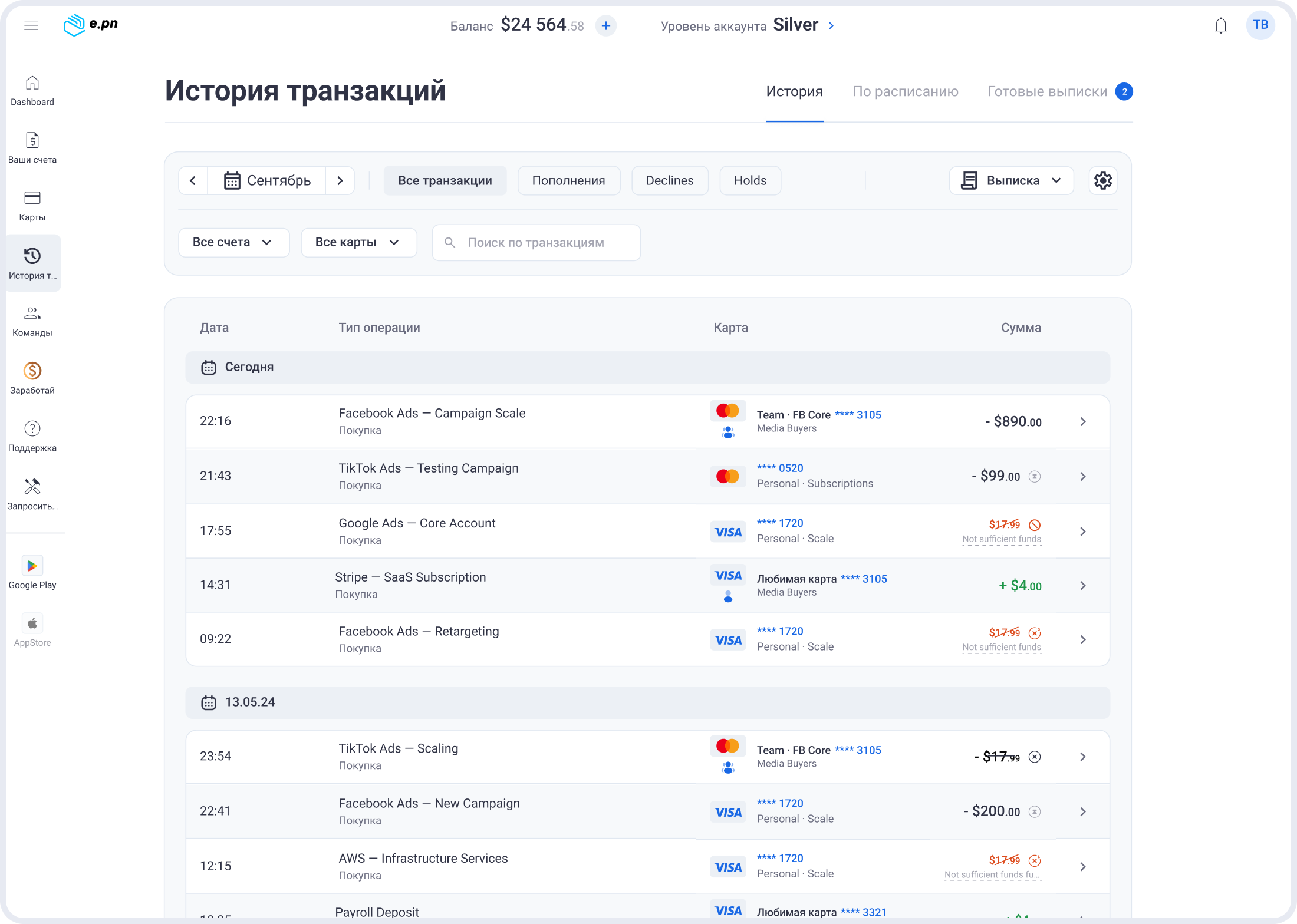

Сценарий 4. История транзакций

Задача:

Дать пользователю прозрачную и управляемую аналитику по платежам и decline-операциям для быстрого принятия решений в условиях высокой нагрузки.

Контекст:

Анализируется ежедневно, иногда в режиме «пожара».

Проблема:

Гипотезы:

Решение:

Результат:

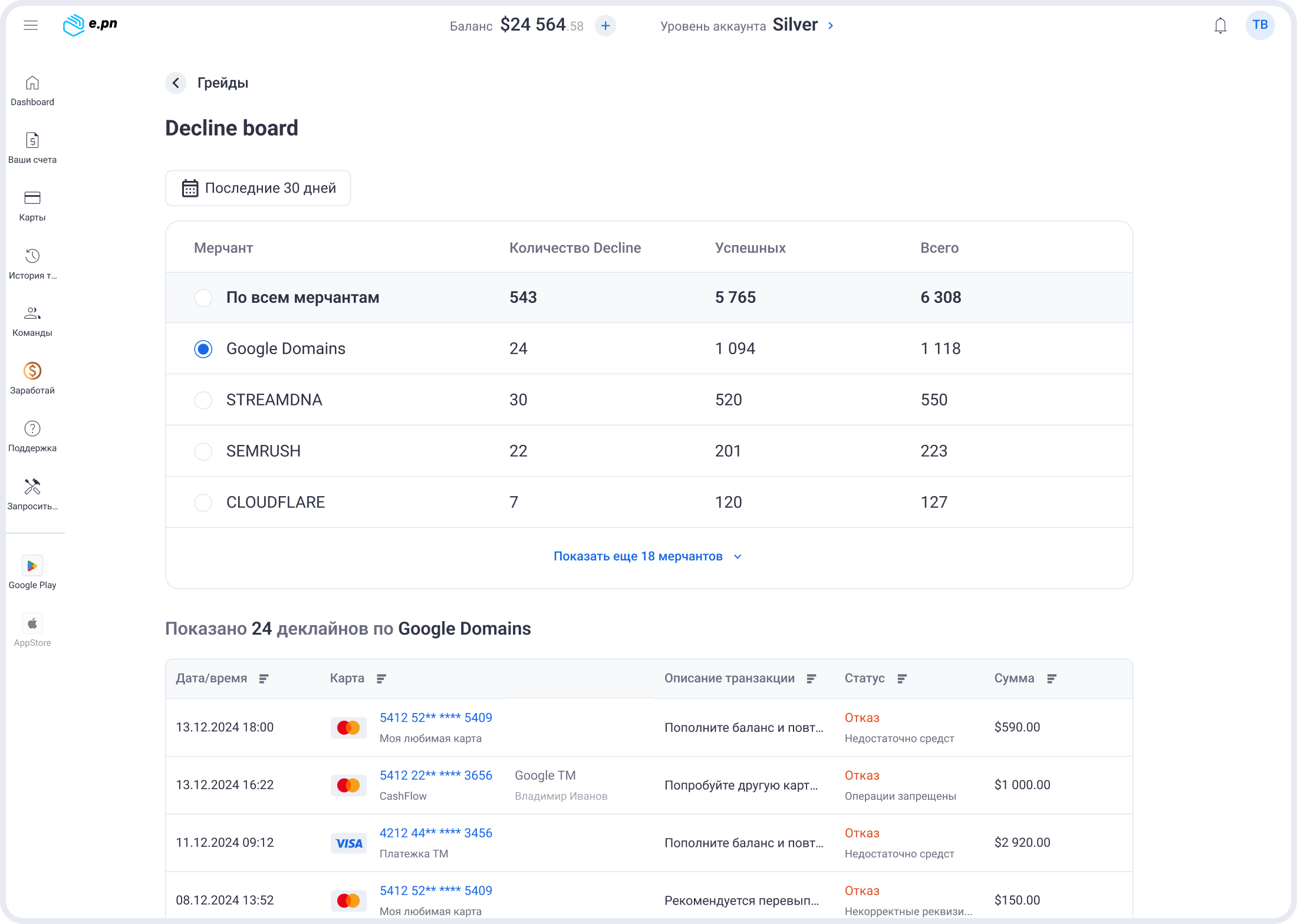

Сценарий 5. Decline board

Задача:

Дать пользователю быстрый и однозначный ответ на вопрос: где именно ломаются платежи и что делать дальше, без ручного анализа сырых логов.

Контекст:

Decline board ключевой инструмент для масштабирования рекламных кампаний. Используется в ситуациях, когда каждая ошибка платежа напрямую влияет на бюджеты, ROI и скорость принятия решений.

Проблема:

Гипотезы:

Решение:

Результат:

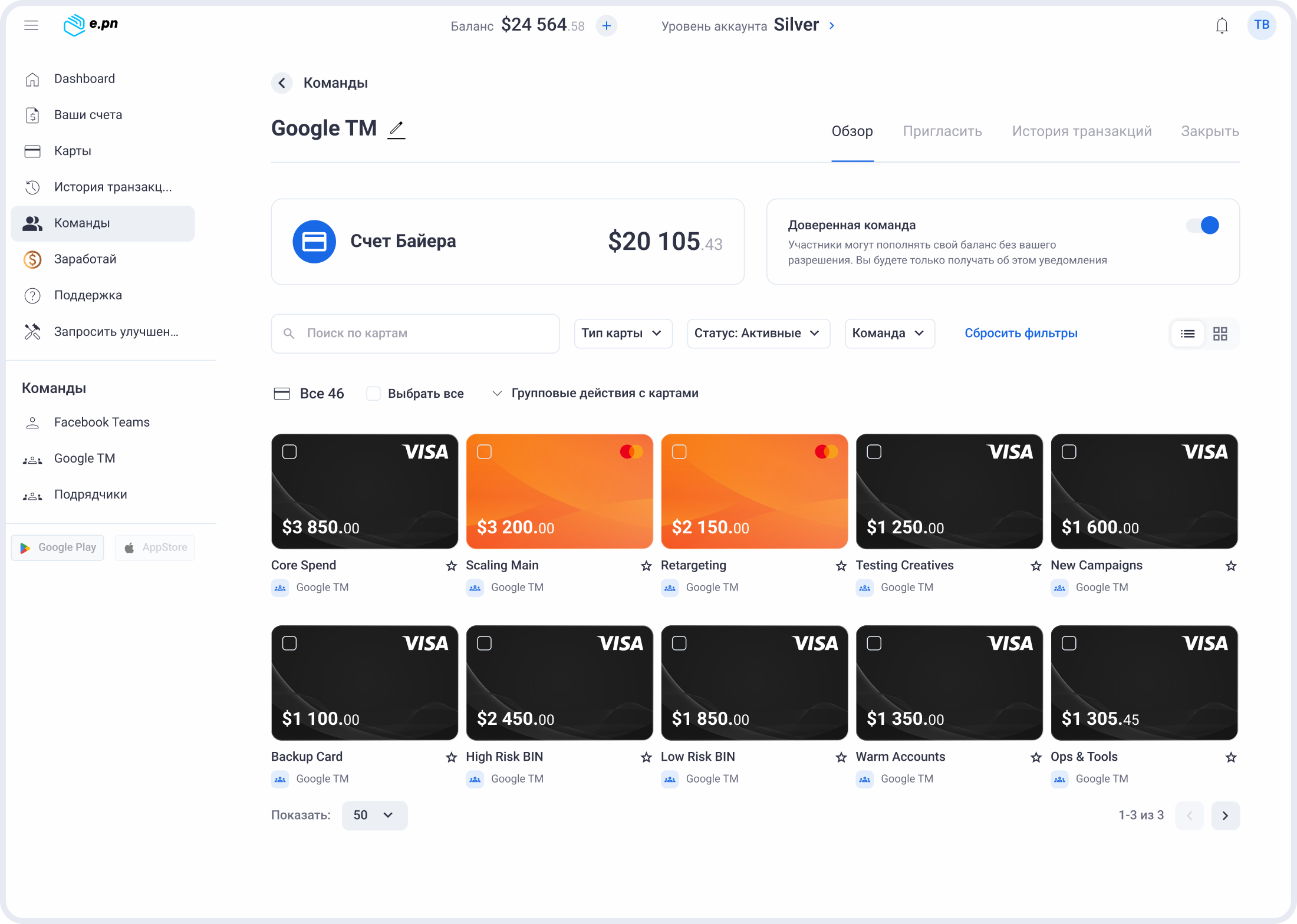

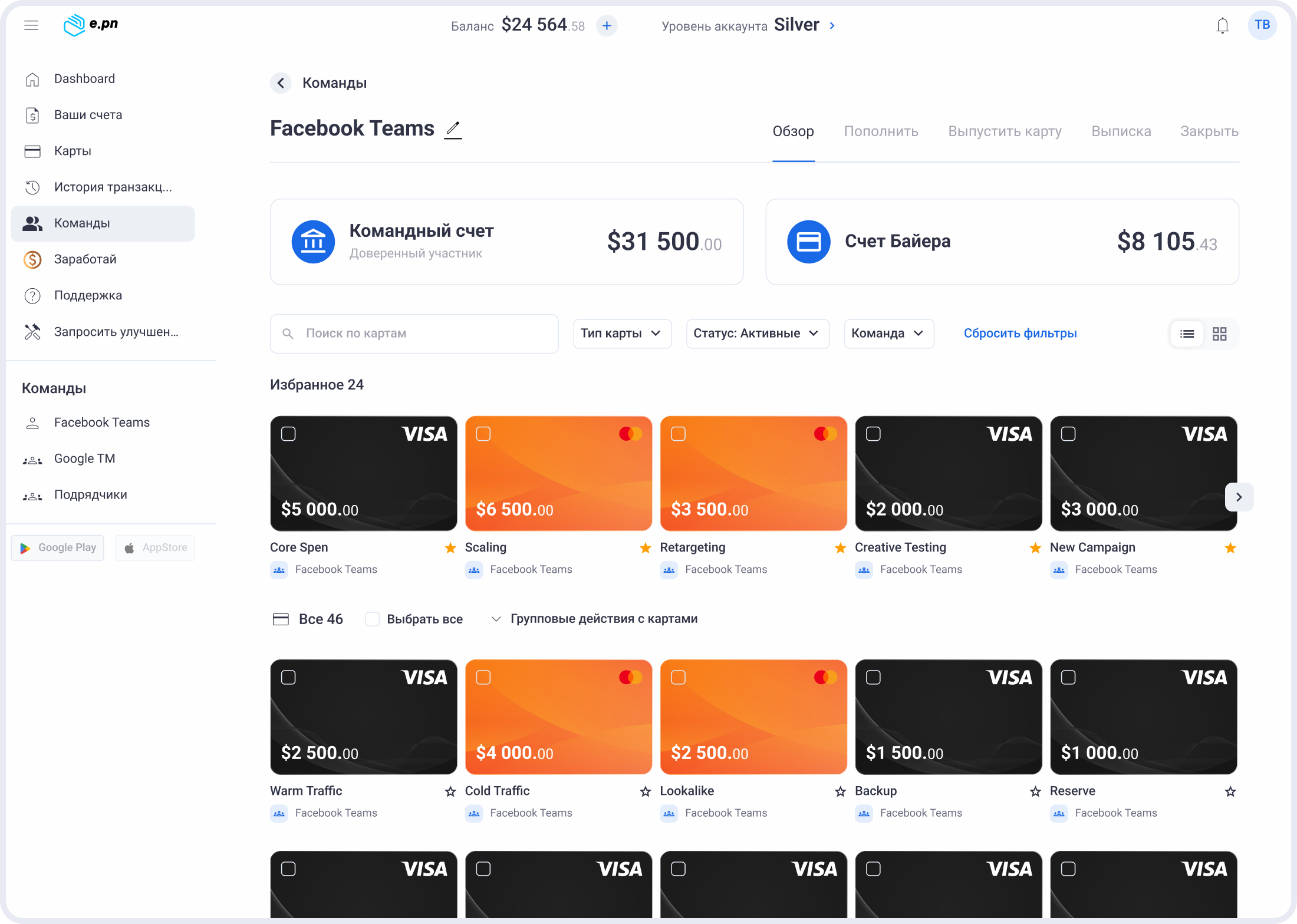

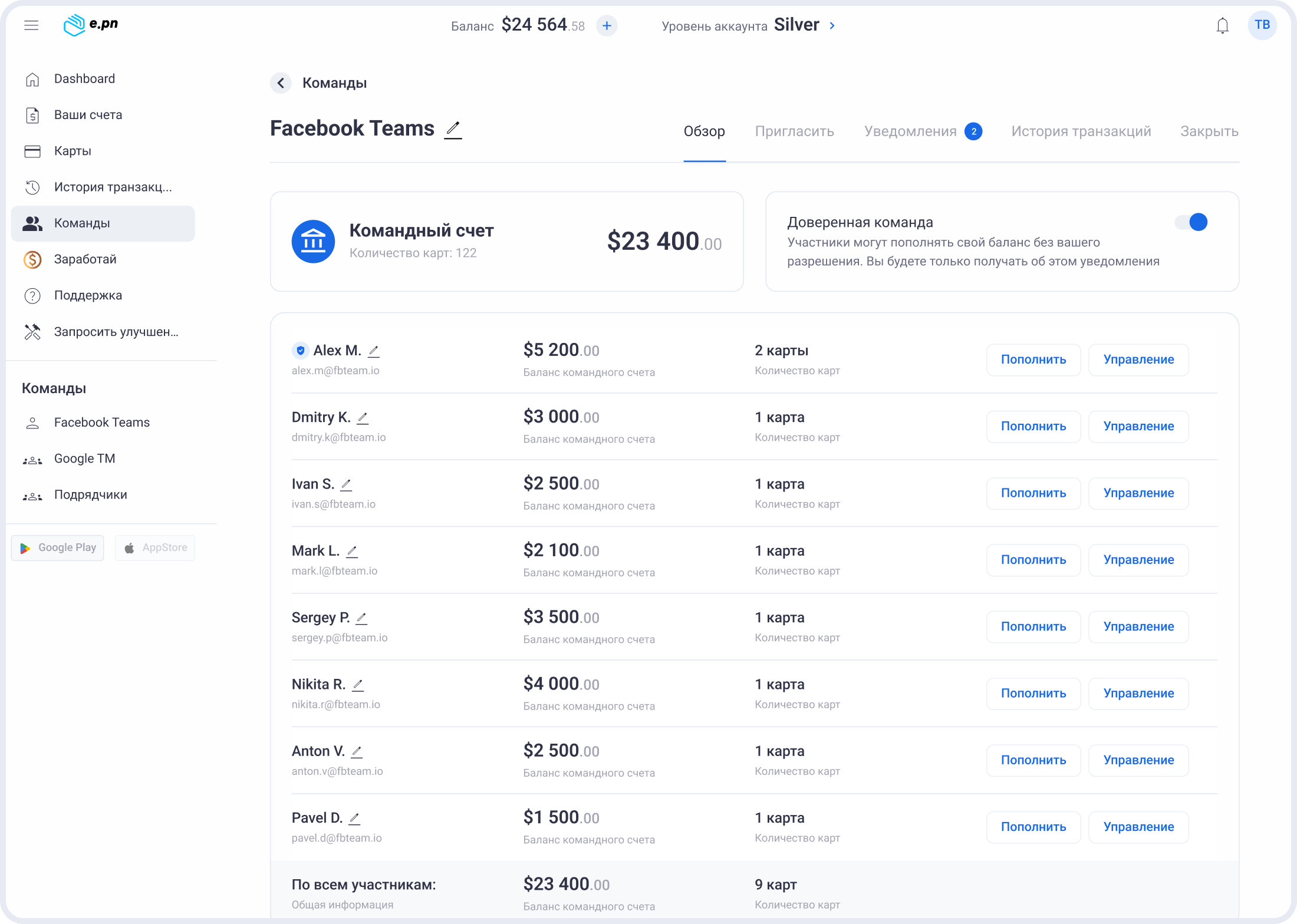

Сценарий 6. Командная работа

Задача:

Обеспечить эффективную работу команд с несколькими участниками без потери контроля над бюджетом, доступами и операционными рисками.

Контекст:

Продукт используется командами от 3 до 20 человек: медиабайеры, тимлиды, операционные менеджеры. Платежи совершаются ежедневно, часто в режиме масштабирования и под давлением сроков.

Проблема:

Гипотезы:

Решение:

Результат:

В результате переработки UX-архитектуры и ключевых пользовательских сценариев продукт стал более управляемым и предсказуемым в условиях высокой нагрузки и частых платежных операций.

Ключевые результаты проекта:

Внесенные изменения положительно повлияли на конверсию ключевых действий, скорость запуска рекламных кампаний и удержание активных пользователей.

Работа над EPN Web App показала, что продуктовый UX в финтехе строится не вокруг отдельных экранов, а вокруг сценариев, данных и управления рисками. В high-risk среде дизайн становится инструментом принятия решений, а не визуальным слоем над функциональностью.

Основные выводы проекта:

Этот кейс отражает мой подход к продуктовому дизайну: системное мышление, работа с метриками и фокус на реальных условиях использования продукта.